Pensioenakkoord biedt kans op betere bescherming tegen inflatie

Over inflatie maakt vrijwel niemand zich druk, maar de risico’s van oplopende inflatie zijn groot. Het reële rendement op bijvoorbeeld beleggingen in nominale obligaties kan zomaar wegsmelten. Het pensioenakkoord biedt pensioenfondsen kansen voor een meer inflatiebestendig beleid.

Artikel in 1 minuut

Pensioenfondsbestuurders doen er goed aan om inflatierisico op de agenda van de beleggingscommissie te zetten. De potentiële impact van dit risico voor deelnemers is veel groter dan menigeen aanneemt. Het reële rendement op beleggingen in nominale vastrentende waarden kan zomaar ineens wegsmelten.

- Inflatierisico is een blinde vlek geworden, maar een scenario met hogere inflatie is plausibel

- Hoge inflatie is fataal voor het reële rendement op nominale obligaties en hypotheken

- Het pensioenakkoord biedt kans om meer aandacht te schenken aan inflatiebestendig beleid

- Deel inflatierisico straks op maat toe aan leeftijdsgroepen

- Het is nu al de hoogste tijd voor een meer robuuste mix van nominale en reële obligaties

Volledig artikel

Over inflatie maakt vrijwel niemand zich druk, maar de risico’s van oplopende inflatie zijn groot. Het reële rendement op bijvoorbeeld beleggingen in nominale obligaties kan zomaar wegsmelten. Het pensioenakkoord biedt pensioenfondsen kansen voor een meer inflatiebestendig beleid. Bijvoorbeeld door inflatiebescherming-op-maat per leeftijdsgroep.

Inflatierisico is alweer bijna weggezakt in ons collectieve geheugen. Sinds 1983 is inflatie in Nederland beteugeld, de inflatie vanaf dat jaar is gemiddeld 2,8% per jaar. Dat was wel anders in de periode tussen 1963 en 1982. Toen speelde inflatie met gemiddeld 6,3% nog een hoofdrol. De impact van een periode van hoge inflatie op reële rendementen is enorm. Ter illustratie: als je in 1971 een bedrag van 100 gulden aan pensioen ontving, dan was de reële waarde daarvan was nog slechts 65 gulden in 1976, een korting van koopkracht van 35%.

Deze periode met hoge inflatie ligt dus inmiddels alweer bijna vier decennia achter ons. Daarmee is inflatie één van de known unknowns. We kennen het risico, maar we weten niet óf en wanneer het weer opduikt. De toekomst is onzeker. Denk daarbij ook aan de ongekende monetaire en fiscale stimuleringsmaatregelen die centrale banken en overheden op dit moment nemen. Tel daarbij op dat de babyboomers wereldwijd met pensioen gaan. Als de beroepsbevolking krimpt, dan kan dat de groei van lonen en prijzen aanwakkeren.

Houd rekening met inflatierisico

In ons pensioensysteem is inflatierisico een blinde vlek geworden. Niet alleen omdat inflatierisico bijna uit ons collectieve geheugen is gewist, er spelen ook institutionele factoren. Het huidige wettelijke kader is ingericht op nominale eisen, met een nominale rekenrente en dekkingsgraad. En het helpt ook niet dat de Nederlandse overheid uitsluitend nominale staatsobligaties uitgeeft.

Het is belangrijk om deze blinde vlek wat betreft inflatierisico goed onder ogen te zien. Voor pensioenfondsen is het essentieel om te beoordelen of de pensioenuitkomsten acceptabel zijn als we terechtkomen in een scenario waarin inflatie weer een belangrijkere rol gaat opeisen. Of we het komende decennium terechtkomen in een periode met hoge inflatie is niet te voorspellen. Maar het risico bestaat en de potentiële impact is groot. Een periode met hogere inflatie is fataal voor het reële rendement op beleggingen in nominale vastrentende waarden, zoals nominale obligaties en hypotheken. Een scenario met een aanzienlijk hogere inflatie dan nu voelt met name voor jongere generaties wellicht als een extreem scenario, maar is in feite heel plausibel. Het is daarom belangrijk om hier bij strategievorming al rekening mee te houden. Tien jaar geleden dachten we ook dat een scenario met een rente van 0% onwaarschijnlijk was, of zelfs onmogelijk. Er werd al wel vaak gesproken over een ‘Japan-scenario’ en wellicht leek het juist door die framing extra ver weg. Toch is het gebeurd en de impact is groot.

Inflatiebescherming variëren per leeftijdsgroep

Het pensioenakkoord biedt pensioenfondsen een kans om meer aandacht te schenken aan inflatiebestendig beleid. Concreet kan bescherming tegen inflatie in het beleggingsbeleid weer terug op de agenda komen. De nominale buffereisen uit het Financieel Toetsingskader (FTK) verdwijnen in de nieuwe contracten van het pensioenakkoord. Reële rendementsverwachtingen lijken een grotere rol te gaan spelen.

Maar hoe ziet dat er dan uit, inflatiebescherming in het beleggingsbeleid? En nog specifieker: hoe ziet inflatiebescherming eruit in de nieuwe contracten waarin het beleggingsbeleid leeftijdsafhankelijk is? De tabel hieronder laat zien hoe inflatiebescherming op maat gesneden kan worden op de behoeftes van verschillende leeftijdsgroepen.

Jongere werknemers hebben het minst te vrezen van inflatierisico. Hun lonen zullen waarschijnlijk stijgen in periodes van oplopende inflatie. Dat hoeft overigens niet op korte termijn zo te zijn. Bij stagflatie (inflatie in een stagnerende economie) is er geen ruimte om de lonen te verhogen. Maar als een stagflatie-periode van korte duur is, zijn jongeren op de wat langere termijn alsnog goed beschermd via hun loonstijgingen.

Oudere werknemers en gepensioneerden zijn juist erg kwetsbaar voor inflatierisico. Ze hebben veel pensioenvermogen opgebouwd. Bovendien is hun risicotolerantie minder hoog.

Obligaties gekoppeld aan Europese inflatie-index

Belangrijk is dan vervolgens hoe je dat doet: ouderen bescherming bieden tegen inflatierisico terwijl je voor deze leeftijdsgroepen beleggingsrisico’s vermindert. Welke beleggingen bieden goede inflatiebescherming en tegelijkertijd relatief weinig marktrisico? Ook hierbij is het zinvol om onderscheid te maken tussen leeftijdsgroepen. Voor gepensioneerden zijn beleggingen met een directe link met inflatie het meest aantrekkelijk, omdat zij een goede bescherming willen op korte termijn. Denk daarbij aan inflatie-gerelateerde obligaties en inflatie-gerelateerde swaps.

Maar wat betekent dat in de beleggingspraktijk? Inflatie-gerelateerde obligaties worden immers niet uitgegeven door de Nederlandse overheid, dus een 100% bescherming voor de Nederlandse prijsinflatie is niet te koop. Onze ervaring is dat de financiële markt toch mogelijkheden biedt, met name voor kleine en middelgrote pensioenfondsen. De reden is dat de overheden van Italië, Frankrijk, Duitsland en Spanje obligaties uitgeven die zijn gekoppeld aan een Europese inflatie-index. Dat biedt dus geen 100% perfecte match met Nederlandse inflatie, maar er is wel een verband. De marktomvang van deze Europese inflatie-gerelateerde obligaties is ongeveer 500 miljard euro. Voor de grootste bedrijfstakpensioenfondsen biedt deze markt geen soelaas, maar voor kleine en middelgrote fondsen zijn er wel degelijk mogelijkheden om een portefeuille met inflatieprotectie op te bouwen. Zeker omdat je deze allocatie slechts voor een deel van je deelnemers hoeft op te bouwen: de oudere deelnemers. Vanwege de mindere liquiditeit in deze markt gebeurt het opbouwen van een portefeuille in de praktijk stap-voor-stap, waarbij men de inflatie-gerelateerde obligaties gespreid aankoopt over een langere tijdsperiode. Ook kan men de combinatie van een inflatieswap met de meer liquide nominale staatsobligaties benutten voor het matchen van koopkrachtbestendige pensioenkasstromen.

Reële assets: op lange termijn link met inflatie

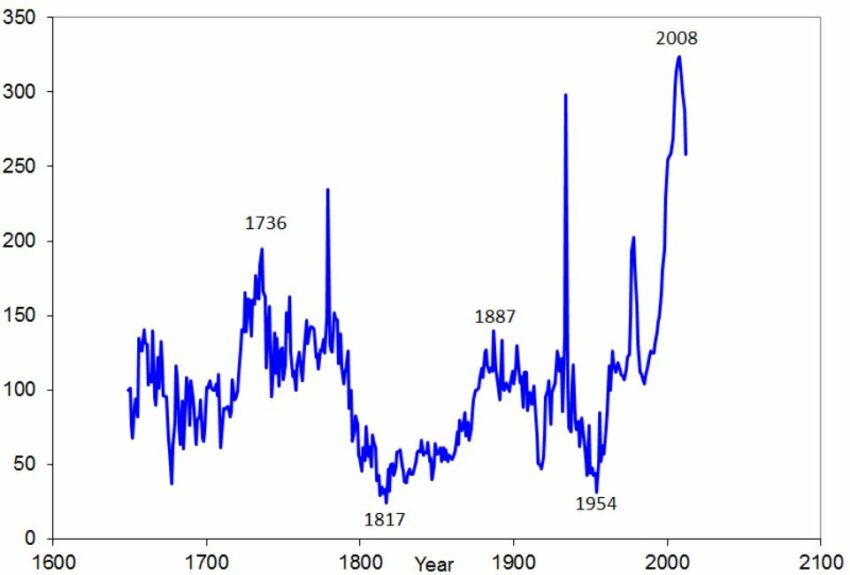

Voor werknemers kan er een belangrijke rol zijn weggelegd voor beleggingen die niet op directe termijn zijn gekoppeld aan de inflatie, maar waarvan men kan verwachten dat ze op langere termijn de inflatie kunnen bijbenen. Dan hebben we het dus over ‘reële assets’ als aandelen, grondstoffen, vastgoed, infrastructuur, bossen, erfpacht, landbouwgrond et cetera. De risicopremie voor marktrisico en illiquiditeit van deze beleggingen kan aantrekkelijk zijn voor werknemers die een hogere risicotolerantie hebben dan gepensioneerden. Echter, een directe koppeling van deze beleggingen met inflatie is er niet. Op korte termijn en óók op middellange termijn kunnen afwijkingen substantieel zijn. Een bekend voorbeeld is de Herengracht-index van de Maastrichtse hoogleraar Piet Eichholtz, die de verkoopprijzen van panden aan de Amsterdamse Herengracht in de periode 1628-2008 in kaart bracht.

Over deze gehele tijdperiode geldt dat de huizenprijzen op de Amsterdamse Herengracht de inflatie hebben kunnen bijbenen en zelfs zijn verdriedubbeld. Maar de grafiek laat óók zien dat de huizenprijzen aan de Herengracht niet altijd de inflatie hebben kunnen bijbenen op een horizon die relevant is voor de pensioenbesparingen van een oudere werknemer. Dan heb je het over een periode van tien tot veertig jaar. Op deze horizon daalden de reële huizenprijzen soms heel fors, in periodes waarin de economie stagneerde. De link met de inflatie is er dus wel voor reële assets, maar dan vooral over een hele lange periode. En dat is vaak langer dan de resterende levensduur van oudere werknemers en gepensioneerden. Door te spreiden over meerdere reële assets kan men waarschijnlijk wel een iets stabieler resultaat ten opzichte van lange termijn inflatie behalen.

Inflatiebescherming-op-maat per leeftijdsgroep

Tot slot, hoe zit het met de implementatie? Hoe implementeer je een inflatiebescherming in de nieuwe contracten van het pensioenakkoord? We zien dat verschillende leeftijdsgroepen uiteenlopende behoeftes hebben qua bescherming tegen inflatierisico. Het zou dus ideaal zijn om inflatiebescherming straks op maat toe te delen aan leeftijdsgroepen. In de Wet Verbeterde Premieregeling (WVP) kan dit vrij eenvoudig via lifecycle beleggen. De gepensioneerden zitten in een eigen collectief met een collectieve variabele uitkering, terwijl werkenden een eigen pensioenvermogen opbouwen. In deze opbouw- en uitkeringsfase is de inzet van inflatie-gerelateerde obligaties en inflatieswaps goed mogelijk. De praktijk in Nederland leert echter dat deze instrumenten op dit moment vrijwel niet worden ingezet voor lifecycle beleggingen.

Dan het andere contract uit het pensioenakkoord: het nieuwe pensioencontract (NPC). Het is nog niet duidelijk of men in dat contract inflatiebescherming ook op maat kan toesnijden naar leeftijd. De reden is dat inflatierisico ook een blinde vlek lijkt te zijn in de Hoofdlijnennotitie van het Ministerie van SZW van juni 2020. Daarin besteedt men veel aandacht aan bescherming tegen slechts het nominale renterisico, via het zogeheten beschermingsrendement. Ter illustratie: het woord inflatie komt twee keer voor in de gehele Hoofdlijnennotitie, terwijl het woord rente 42 keer wordt genoemd. Maar zelfs als straks blijkt dat de toedelingsregels van het nieuwe pensioencontract niet ideaal zijn, dan kan het opnemen van inflatiebescherming in het beleggingsbeleid nog steeds verstandig zijn om deelnemers te beschermen tegen zo’n plausibel hoog-inflatie scenario.

Kies voor robuuste mix

Welnu, genoeg gefilosofeerd en aan de slag. Zet dit onderwerp op de agenda van de eerstvolgende vergadering van de beleggingscommissie. Wat ons betreft is er geen reden om dit onderwerp nog langer te parkeren. De potentiële impact van inflatierisico is daarvoor te groot. En het pensioenakkoord biedt pensioenfondsen straks waarschijnlijk meer mogelijkheden om zich te richten op het reële pensioenresultaat. Waarom zou je dan nog kiezen voor een portefeuille met uitsluitend nominale obligaties, als je ook kunt kiezen voor een meer robuuste mix van nominale en reële obligaties?